Trước khi đạt tự do tài chính và trở thành triệu phú USD, người đàn ông 41 tuổi ở Mỹ từng sống phụ thuộc vào thẻ tín dụng, tiết kiệm từng đồng khi phát triển công ty.

Theo CNBC, khi ông Jeremy Schneider tốt nghiệp đại học vào năm 2002, phong trào “tự do tài chính”, “nghỉ hưu sớm” vẫn chưa rầm rộ. Nhưng bạn bè cùng trang trang lứa của ông cũng đã tìm cách nghỉ hưu trước khi bước sang tuổi 65.

Trong thời kỳ bùng nổ dotcom, ông Schneider đã chứng kiến những người trẻ, chỉ lớn hơn ông vài tuổi, kiếm được hàng triệu USD nhờ các công ty khởi nghiệp công nghệ.

Ông Schneider chưa từng nghe về “tự do tài chính”, nhưng đã nghe đến việc “bán một công ty Internet, kiếm thật nhiều tiền và ổn định tài chính”.

Đó chính xác là những gì mà ông đã làm. Năm 2004, ông Schneider thành lập RentLinx, một mạng lưới quảng cáo nhà cho thuê. 11 năm sau đó, ông bán công ty và thu về khoảng 2 triệu USD.

Ông nghỉ công việc toàn thời gian của mình không lâu sau đó. Tuy nhiên, dù ổn định về tài chính, ông Schneider vẫn đam mê công việc. Giờ, người đàn ông 41 tuổi sống ở San Diego, sở hữu khối tài sản ròng trị giá 4,4 triệu USD và mở một công ty nhỏ chuyên bán các khóa học trực tuyến về tài chính.

Sống nhờ thẻ tín dụng

Ông Schneider đã quyết định đánh cược vào bản thân sau khi tốt nghiệp đại học. Thay vì làm nhân viên hợp đồng ở Microsoft với thu nhập 74.000 USD/năm, ông tự thành lập công ty riêng của mình.

“Tôi thích tự thành lập công ty riêng. Ở đó, nếu tôi làm việc chăm chỉ gấp 10, tôi sẽ kiếm về hơn 10-100 lần”, ông chia sẻ.

Nhờ học bổng và sự hỗ trợ từ cha mẹ, ông Schneider không có khoản nợ sinh viên nào sau khi tốt nghiệp. Ông thậm chí còn có khoảng 6.000 USD tiền tiết kiệm nhờ làm thêm vào mùa hè.

Tôi đã phải sống bằng thẻ tín dụng. Khoản nợ thẻ tín dụng của tôi lên tới 10.000 USD vào năm đầu tiên, và 12.000 USD năm sau đó

Ông Jeremy Schneider

Trong năm đầu tiên, trang web của ông Schneider thu về 14.000 USD. Nhưng con số đó là không đủ để ông trang trải mọi chi phí.

“Tôi đã phải sống bằng thẻ tín dụng”, ông chia sẻ. “Khoản nợ thẻ tín dụng của tôi lên tới 10.000 USD vào năm đầu tiên, và 12.000 USD năm sau đó”, ông Schneider nói thêm.

Nhưng bước sang năm thứ 3, lợi nhuận của công ty bắt đầu tăng lên.

8 năm sau đó, ngay cả khi công ty đang phát triển tốt, ông Schneider vẫn duy trì lương của mình ở mức 36.000 USD/năm. “Tôi đã tiết kiệm nhất có thể trong thời gian điều hành công ty”, ông chia sẻ.

Dù thu nhập không cao, ông Schneider vẫn cố gắng tích góp 5.000-6.000 USD/năm vào quỹ hưu trí cá nhân. Đến năm 32 tuổi, ông đã có 120.000 USD trong tài khoản, bao gồm cả lãi đầu tư.

Ông Schneider đã hoàn thành mục tiêu sau khi bán công ty vào năm 2015 với mức giá 5 triệu USD. Với 70% cổ phần tại công ty thời điểm đó, ông thu về khoảng 2 triệu USD sau thuế.

Dù đã bán công ty, ông Schneider vẫn làm việc cho công ty cũ thêm 2 năm với mức lương 6 chữ số. Nhưng ông nhận ra lợi nhuận trong danh mục đầu tư thậm chí còn cao hơn tiền lương.

“Đà tăng trưởng của thị trường giúp 2 triệu USD của tôi tăng lên 3 triệu USD. Tôi nhận ra rằng mình không còn phải làm việc nữa”, ông Schneider chia sẻ.

Theo “nguyên tắc 4%”, hàng năm, một người về hưu có thể rút 4% từ danh mục đầu tư của mình và không sợ hết tiền. Như vậy, ông Schneider có 120.000 USD để chi tiêu mỗi năm, gấp đôi so với mức chi tiêu bình thường của ông.

Trở lại với công việc

Năm đầu tiên sau khi nghỉ việc vào năm 2017, ông Schneider dành thời gian để chơi điện tử và đi du lịch. Nhưng ông nhanh chóng thấy chán.

“Năm tháng trôi qua, tôi nhận ra cuộc sống thiếu một điều gì đó. Dường như đó là sự căng thẳng. Tôi đã không hướng tới một mục tiêu hay sự tiến bộ nào. Và tôi bắt đầu thấy trống rỗng”, ông chia sẻ.

Đến năm 2019, ông Schneider tạo một tài khoản Instagram, chia sẻ mẹo kiếm tiền và lời khuyên tài chính. Ông nhanh chóng tìm thấy niềm vui từ công việc mới.

Vào giữa năm 2020, tài khoản của ông đã tăng lên 90.000 người theo dõi. Ông Schneider cũng nhận thấy nhiều người trong số họ có những câu hỏi về tài chính giống nhau.

Do đó, ông bắt đầu mở khóa học với giá 79 USD và kiếm về 110.000 USD trong vỏn vẹn một tuần sau khi ra mắt.

“Công ty đầu tiên của tôi đã mất 4 năm để kiếm được 110.000 USD. Vì thế, đây có thể là một công việc kinh doanh thực sự”, ông chia sẻ.

Kể từ tháng 10/2020, thời điểm bắt đầu tạo ra doanh thu đến nay, The Personal Finance Club – công ty của ông – đã mang về khoảng 1 triệu USD. Ông Schneider và hai nhân viên của mình kiếm được 70.000 USD/năm cùng với các khoản thu nhập khác và thưởng lợi nhuận.

Theo Zingnews

Tự do tài chính là gì?

“Tự do tài chính” hiện đang là từ khóa nhận được nhiều sự quan tâm, đặc biệt là với các bạn trẻ, vì đây là mục đích mà nhiều người đang hướng tới.

Có thể hiểu một cách nôm na, tự do tài chính là nắm quyền làm chủ tài chính của bản thân. Cụ thể hơn, tự do tài chính là trạng thái mà con người có đủ tiền để chi trả cho nhu cầu cuộc sống hàng ngày hay đưa ra các quyết định mà không bị chi phối bởi tài chính. Có một dòng tiền ổn định, được sống cuộc sống trong mơ, không phải lo lắng những hoá đơn và không phải gánh các khoản nợ,… đó là những biểu hiện của một người có tự do tài chính.

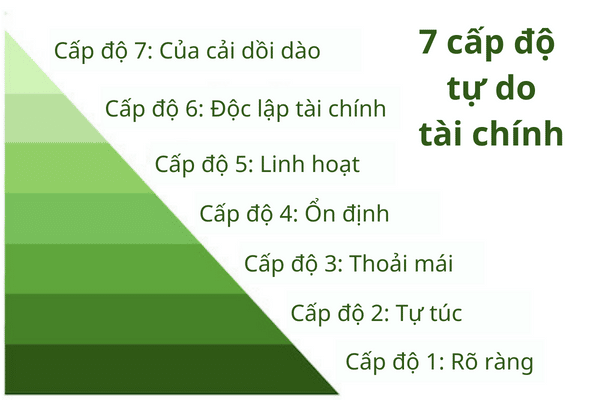

7 cấp độ của tự do tài chính theo Grant Sabatier

Cấp độ 1: Rõ ràng

Như Grant Sabatier (tác giả cuốn sách bán chạy nhất quốc tế về Tự do tài chính) đã từng nói: “Bạn không thể đến nơi mình muốn nếu không biết mình bắt đầu từ đâu.” Vì vậy, ở cấp độ thứ nhất này, bạn cần nắm rõ về tình hình tài chính cá nhân của bản thân. Cụ thể là xem xét bản thân có bao nhiêu tiền, nợ bao nhiêu, mục tiêu là gì,…

Cấp độ 2: Tự túc

Ở cấp độ này, bạn phải tự bước đi trên đôi chân của mình về mặt tài chính. Để làm được điều này, bạn phải kiếm đủ số tiền để trang trải chi phí sinh hoạt mà không cần bất kỳ sự trợ giúp nào từ bên ngoài. Tuy nhiên, số tiền đó có thể đến từ lương hoặc những khoản vay khác của bạn.

Cấp độ 3: Thoải mái

Vượt qua cấp độ 2 tức là bạn hoàn toàn đã tạo cho mình được một khoản kha khá để dành cho các mục tiêu như lập quỹ khẩn cấp và đầu tư cho hưu trí.

Sabatier nhấn mạnh rằng việc bạn có nhiều tiền không đồng nghĩa với việc bạn thực sự tiết kiệm được số tiền đó. Ông chỉ ra một thực tế là hầu hết người Mỹ đều sống bằng nợ.

Cấp độ 4: Ổn định

Để đạt được mức 4, bạn phải đảm bảo trả được nợ lãi suất cao và tích lũy đủ 6 tháng phí sinh hoạt vào quỹ khẩn cấp. Việc tiết kiệm vào quỹ khẩn cấp giúp đảm bảo tài chính của bạn sẽ không bị lung lay trước những trường hợp bất ngờ.

Cấp độ 5: Linh hoạt

Một người đã tiết kiệm được ít nhất 02 năm chi phí sinh hoạt, thì chắc chắn là đang ở mức độ 5 của tự do tài chính. Đó không chỉ tính riêng tiền mặt mà còn có thể là tổng số tiền từ các tài khoản tiết kiệm và đầu tư, miễn là bạn có thể sử dụng chúng khi cần. Ở mức độ này, bạn có thể nghỉ công việc nhàm chán của mình mà không cần phải suy nghĩ quá nhiều.

Cấp độ 6: Độc lập tài chính

Để đến được đây, đòi hỏi bạn phải có sự thay đổi trong suy nghĩ để thoát khỏi những khuôn mẫu truyền thống về tài chính cá nhân. Bạn sẽ phải đầu tư phần lớn trong thu nhập của bạn hoặc có thể chuyển sang lối sống tối giản hơn để giảm đáng kể chi phí sinh hoạt.

Sabatier cho rằng những người đã đạt được sự độc lập về tài chính có thể sống hoàn toàn bằng thu nhập được tạo ra từ các khoản đầu tư của họ.

Cấp độ 7: Của cải dồi dào

Trong khi những người ở cấp độ 6 vẫn cần theo dõi sự thay đổi trong danh mục đầu tư để đảm bảo kế hoạch tài chính thì những người ở cấp độ 7 không cần suy nghĩ nhiều về điều này. Sabatier cho rằng bạn đang ở cấp độ 7 khi bạn có nhiều tiền hơn những gì bạn cần. Tiền bạc không còn là sự lo lắng và không phải là điều cần thiết cho sự tồn tại của bạn.

Nguyên tắc để tự do tài chính

Tích lũy tiền bạc

Tiết kiệm và tích lũy là nền tảng quan trọng trong việc xây dựng tự do tài chính. Lý do mà bạn cần có một khoản tích lũy dự phòng cho bản thân là để phục vụ cho những trường hợp khẩn cấp. Đồng thời, quỹ dự phòng cũng đáp ứng các nhu cầu chi tiêu trong khoảng thời gian dài không làm việc.

Tăng thu nhập

Về cơ bản, để có được tự do tài chính, điều quan trọng là bạn cần đảm bảo thu nhập luôn lớn hơn chi tiêu. Do vậy, để làm giàu quỹ tài chính thì cần gia tăng mức thu nhập. Nhờ đó, bạn có thể đảm bảo mức sống mà không cần giới hạn một khoản chi tiêu nào. Có thể nói, thu nhập càng cao thì càng nhanh đạt được tự do tài chính.

Giảm nhu cầu vật chất

Dựa trên thực trạng nhiều người chi tiêu quá mức cần thiết dẫn đến lâm vào cảnh thiếu tiền, chúng ta – những người đang hướng đến tự do tài chính, cần có cái nhìn đúng đắn hơn về những nhu cầu vật chất, đặc biệt là đối với những món đồ xa xỉ.

Nếu bạn tiếp tục lãng phí tiền bạc để mua những món đồ vô bổ thì ngân sách sẽ thâm hụt đồng thời tiền tiết kiệm cũng nhanh chóng tiêu tan.

Các bước giúp đạt được tự do tài chính chi tiết

Bước 1: Hiểu vị thế tài chính của bản thân

Một người tự do tài chính là người luôn biết bản thân mình đang ở đâu trên bản đồ kinh tế. Vì vậy, bước đi đầu tiên trên con đường hoạch định tài chính cho bản thân chính là nắm rõ những khoản vay cũng như các khoản chi tiêu mà bạn đang phải trang trải.

Bước 2: Lập ra mục tiêu cho bản thân

Để chinh phục đích đến một cách hiệu quả thì chắc chắn là ai cũng cần một mục tiêu rõ ràng. Quan trọng là các mục tiêu đó phải cụ thể, đo lường được, thực tế và có thời hạn theo tiêu chí SMART.

Bước 3: Theo dõi chi tiêu

Tiến tới tự do tài chính đồng nghĩa với việc bạn phải trở nên có trách nhiệm hơn với đồng tiền của mình. Và để làm được điều đó, bạn cần phải theo dõi chi tiêu một cách rõ ràng.

Bạn chỉ cần lập ngân sách, ghi chép lại tất cả các khoản thu chi và tổng kết lại vào mỗi cuối tháng. Điều này tưởng chừng như đơn giản nhưng trên thực tế lại đòi hỏi rất nhiều sự kiên trì.

Bước 4: Trả tiền cho bản thân đầu tiên

Trả tiền cho bản thân chính là đảm bảo cho tương lai của mình luôn trong trạng thái sẵn sàng ứng phó với khó khăn. Điều này có nghĩa là trước khi chi tiêu, bạn nên chuyển một khoản tiền nhất định vào tài khoản tiết kiệm hoặc đầu tư để làm quỹ phòng thân. Đồng thời, điều này cũng có thể tránh trường hợp bạn chi tiêu tùy ý.

Bước 5: Chi tiêu ít hơn một cách có lý trí

Nhiều người vẫn nhầm tưởng rằng chi tiêu ít đi tức là sống tằn tiện và khắc khổ. Tuy nhiên, thực tế chỉ ra rằng hầu như tiền tiết kiệm mới chính là số tiền bạn sở hữu. Chi tiêu ít hơn là hướng đến sự tiêu dùng thông thái, sự sáng tạo trong nếp sống hằng ngày. Có thể kể đến như nấu ăn tại nhà hay sử dụng các sản phẩm chất lượng cao, lâu bền,…

Bước 6: Trả các khoản nợ

Trả nợ không chỉ giúp cho dòng tiền trở nên dồi dào hơn trong tương lai mà còn giúp bạn duy trì một lịch sử tín dụng tốt. Người dùng có 2 phương thức trả nợ: trả các khoản từ nhỏ đến lớn hoặc bắt đầu trả từ những khoản có lãi cao nhất.

Bước 7: Luôn giữ suy nghĩ cầu tiến trong sự nghiệp

Một ý chí cầu tiến là kim chỉ nam dẫn bạn đến với những mức thu nhập hấp dẫn. Sự nỗ lực trong thăng tiến sẽ giúp bạn nâng cao thu nhập, đồng thời khẳng định bạn đang đến gần hơn với tự do tài chính

Bước 8: Tạo thêm nguồn thu nhập

Các chuyên gia tài chính khuyến khích mọi người nên có từ 5 nguồn thu nhập trở lên nếu muốn có tự do tài chính. Vậy có thể tìm các nguồn thu nhập bổ sung ở đâu? Có 2 loại thu nhập được gọi là thu nhập chủ động và thu nhập bị động.

Thu nhập chủ động là bạn kiếm tiền dựa trên công sức bỏ ra ở thời gian thực. Hình thức này ít nhiều bị giới hạn về thời gian bởi ai cũng chỉ có 24 giờ/ngày. Bạn chỉ có thể nhận những công việc ngoài giờ hành chính như viết lách, tài xế,…

Đối với thu nhập thụ động, bạn chỉ cần thực hiện công việc đó một lần nhưng đồng tiền vẫn tiếp tục vận động trong tài khoản của bạn. Ví dụ điển hình và vô cùng phổ biến hiện nay đó là những công việc như sản xuất video Youtube, sản xuất Podcast, bán khóa học online,…

Bước 9: Đầu tư

Cuối cùng, để đạt được tự do tài chính thì không thể không kể đến đầu tư. Một trong những nguyên tắc cơ bản trong đầu tư đó là đầu tư càng nhiều càng tốt. Nguyên tắc này tận dụng triệt để sức mạnh của lãi kép. Càng về sau, bạn sẽ tăng các khoản đầu tư mỗi năm với tỷ lệ cao hơn mức tăng thu nhập của bản thân.

Để đạt được tự do tài chính, bạn cần phải nắm rõ kiến thức và các nguyên tắc về tài chính. Bạn thực sự cần phải có ý chí và quyết tâm để vượt qua những cám dỗ vật chất. Từ đó, bạn mới có thể sớm đạt được sự tự do tài chính như mong muốn.

Tham khảo Timo

Xem thêm bài liên quan

- Triệu phú tiết kiệm 70% thu nhập và “tự do” ở tuổi 35: 7 bài học về sự lãng phí tiền bạc khiến bạn không thể nghỉ hưu sớm

- Hướng dẫn siêu chi tiết từ A-Z 7 quy tắc quản lý tài chính cá nhân giúp ví luôn “rủng rỉnh” tiền: Cuối năm muốn tiết kiệm tiền, hãy áp dụng ngay

- Quy tắc quản lý tài chính cá nhân “Siêu việt” 50-20-20-10: Áp dụng ắt sẽ đạt được sự giàu có và thịnh vượng trong tương lai!